복잡다단한 '기부금 공제'의 모든 것

- [조세일보] 장은석 기자

- 입력 : 2011.01.04 14:00 | 수정 : 2011.01.04 15:41

근로자들이 어려운 이웃들을 위해 한푼 두 푼 냈던 기부금 또한 연말정산 공제항목(기부금 공제)이다.

다만 연말정산으로 자신이 낸 기부금을 모두 돌려 받을 수 있는 것은 아니므로, 한푼이라도 더 많은 소득공제를 받기 위해서는 세법에서 규정하고 있는 기부금의 종류 및 공제방법을 꼼꼼히 챙겨볼 필요가 있다.

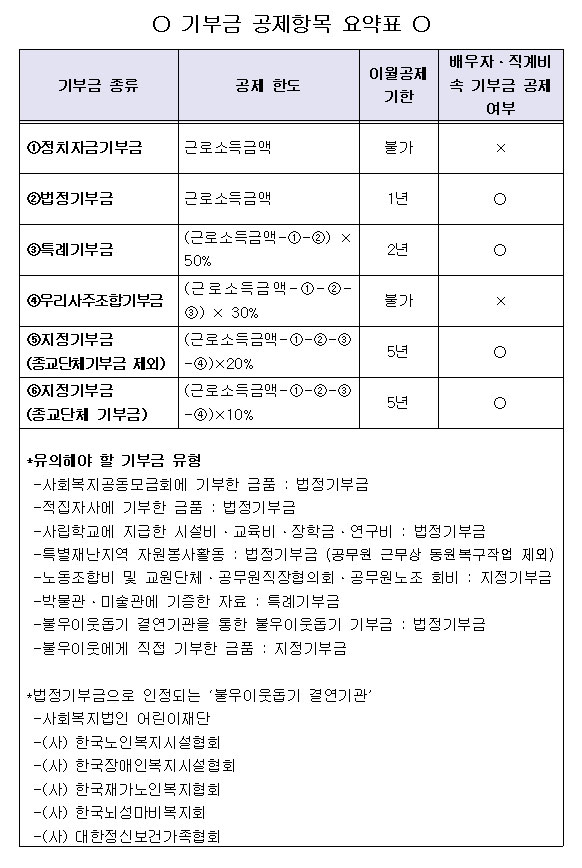

세법에서는 기부금의 종류를 ▲정치자금기부금 ▲법정기부금 ▲특례기부금 ▲우리사주조합기부금 ▲지정기부금 등 5가지로 구분하고 있으며, 각 기부금 종류에 따라 공제방법 및 공제한도를 달리 하고 있다.

정당·국회의원 후원회·선거관리위원회 등에 낸 정치자금기부금의 경우 10만원 이하 금액은 110분의 100만큼 직접 소득세액에서 차감하며, 10만원을 초과한 정치자금기부금은 전액 소득공제를 받을 수 있다.

법정기부금은 ▲국가·지자체에 기증한 금품 ▲국방헌금·위문금품 ▲이재민 구호금품 ▲사회복지시설 기부금 ▲국립·사립학교 등 법정교육기관 장학금 등이며, 근로소득금액을 한도로 전액 소득공제 받을 수 있다.

한국과학기술연구원 등 특정연구기관, 정부출연연구기관, 결식아동지원 비영리법인, 독립기념관 등에 지급한 기부금품은 특례기부금에 해당하며, 근로소득금액에서 정치자금기부금 및 법정기부금을 뺀 금액의 50%까지 소득공제 받을 수 있다.

특례기부금에는 박물관 및 미술관에 기증한 자료, 2011 대구육상선수권대회 조직위원회 및 2014년 인천아시아경기대회 조직위원회에 기부한 금품도 포함된다.

회사의 우리사주조합에 내는 기부금도 근로소득금액에서 정치자금·법정·특례기부금을 차감한 금액의 30%를 한도로 소득공제가 가능하다.

그러나 우리사주조합기부금 공제제도는 우리사주조합에 대한 대주주의 출연을 촉진시키기 위해 만들어진 것으로 대주주인 개인사업자에 한해 공제혜택이 적용되며, 우리사주조합원인 근로자는 혜택을 받을 수 없다.

사회복지·문화·예술·교육·종교·자선 등 공익성을 고려해 세법에서 지정한 기부금단체에 지급한 기부금은 지정기부금에 해당한다.

지정기부금의 소득공제 한도는 종교단체에 낸 기부금의 유무에 따라 달라지는데, 종교단체 기부금이 없을 경우 근로소득금액에서 지정기부금 외의 정치자금·법정·특례·우리사주조합기부금 등의 총 합계액을 뺀 금액의 20%를 한도로 소득공제가 가능하다.

종교단체 기부금은 근로소득금액에서 지정기부금을 제외한 정치자금·법정·특례·우리사주조합기부금들의 총 합계액을 차감한 금액의 10%를 한도로 소득공제를 받을 수 있으며, 지정기부금 소득공제는 종교단체 기부금을 포함해 20%의 공제한도를 초과할 수 없다.

한편 근로자 본인이 직접 지급한 기부금 외에 ▲연간소득 100만원 이하인 배우자 ▲연간소득 100만원 이하이며 만 20세 이하인 직계비속 및 입양자가 기부한 금액도 본인의 기부금과 합산해 기부금 공제를 적용 받을 수 있다.

다만 배우자, 직계비속 및 입양자가 낸 정치자금기부금과 우리사주조합기부금은 기부금공제 대상에 포함되지 않는다.

* 2012년부터 지정기부금은 30%로 변경 (편집자 주)

□ 알쏭달쏭 기부금단체…쉬운 구분법은?= 공제대상 기부금은 그 종류만 총 5가지에 달하고 기부금단체 또한 그 수가 많아 구분하기가 쉽지 않다. 다만 몇 가지 사항만 알고 있다면 간단히 구별할 수 있다.

정치자금기부금은 말 그대로 정당·국회의원 후원회·선거관리위원회 등에 낸 기부금이며, 법정기부금의 경우 국가·지방자치단체 및 국립·사립학교 등 주로 공공기관에 지급한 기부금이다.

특례기부금은 정부출연연구기관 등 법률에 따라 설립된 연구단체들에 지급하는 기부금이 대부분 포함돼 있고, 지정기부금 단체의 경우는 각종 공단·협회·재단·사회복지법인 등 비영리법인이 다수를 이루고 있다.

정확한 기부금단체 구분은 국세청 홈페이지(www.nts.go.kr) 연말정산안내 코너에서 기부금대상민간단체 검색을 통해 확인할 수 있고, 기획재정부 홈페이지(www.mofe.go.kr) 법령정보 코너의 '공고'에서도 찾아볼 수 있다.

![]()

□ 기부금공제 받으려면 '영수증' 기본= 연말정산을 통해 기부금공제를 받으려는 근로자는 기부금단체에서 발행한 기부금영수증과 함께 기부내역을 모두 기록한 기부금명세서를 회사 연말정산담당자에게 제출해야 한다

정치자금기부금공제의 경우 당비영수증, 무정액영수증, 정액영수증, 기탁금수탁증 등 정치자금사무관리규칙에서 정하고 있는 영수증을 제출해야 하며, 중앙선거관리위원장이 정하는 방법에 따라 인터넷으로 발급한 무정액영수증도 증명서류에 포함된다.

□ 올해부터 기부금단체는 기부금영수증 '의무' 발급= 기부금단체는 올해부터 기부액수에 관계없이 모든 기부자에게 영수증을 발급해야한다. 또 영수증에 기부자 성명, 주민등록번호, 주소, 기부금액, 기부일자, 영수증 발급일자 등을 기재해 5년간 보관해야 한다.

기부금단체는 기부금영수증을 허위기재 하거나 기부자별 발급명세서를 작성·보관하지 않을 경우 최대 기부금액의 2%를 불성실 가산세로 내야한다.

□ 올해 못 받은 기부금공제는 내년으로= 기부문화 확산을 위해 올해부터 근로자에 대해서도 기부금지급액이 소득공제 한도를 초과하는 경우 다음해에 공제를 받을 수 있도록 하는 '기부금 이월공제제도'가 시행되고 있다.

이에 따라 법정기부금은 1년, 특례기부금은 2년, 공익법인기부신탁은 3년, 지정기부금은 5년까지 이월공제가 가능하다.

□ 노동조합 회비도 기부금 공제 가능= 근로자가 노동조합에 납부한 노동조합비도 지정기부금으로 소득공제를 받을 수 있다. 교원단체, 공무원직장협의회, 공무원노동조합 등에 가입한 자가 납부한 회비도 지정기부금에 포함된다.

하지만 회사 임직원이 임의적으로 조직한 단체에 기부한 후원금은 소득세법상 지정기부금에 해당하지 않아 연말정산시 기부금공제를 받을 수 없다.

□ 불우이웃에게 직접 전달한 기부금은 '지정기부금'= 불우이웃돕기의 경우 사회복지법인 등 불우이웃돕기 결연기관을 통한 기부금은 법정기부금으로 인정돼 전액 소득공제 받을 수 있지만, 직접 불우이웃에게 전달한 기부금은 지정기부금에 포함돼 공제한도가 작아진다.

법정기부금으로 인정되는 불우이웃돕기 결연기관은 ▲사회복지법인 어린이재단 ▲(사)한국노인복지시설협회 ▲(사)한국장애인복지시설협회 ▲(사)한국재가노인복지협회 ▲(사)한국뇌성마비복지회 ▲(사)대한정신보건가족협회 ▲(사)한국수양부모협회 등이 있으며, 사회복지공동모금회와 적십자사에 낸 기부금품도 법정기부금에 포함된다.

□ '몸'으로 때운 자원봉사활동도 기부금공제 가능= 태풍 등 천재지변으로 큰 피해를 입은 특별재난지역에서 자원봉사활동을 벌인 근로자는 기부금품이 아닌 봉사활동에 대해서도 기부금공제 혜택을 받을 수 있다.

이 경우 총 봉사시간을 8시간으로 나눠 계산한 봉사일수 1일 5만원씩을 법정기부금으로 인정받아 기부금공제 혜택을 받을 수 있으며, 자원봉사활동을 위해 부수적으로 발생한 유류비·재료비 등도 기부금에 포함해 공제 받을 수 있다.

다만 봉사활동 기부금공제를 신청하기 위해서는 특별재난지역 자원봉사활동센터 등에서 '특별재난지역 자원봉사용역 등에 대한 기부금확인서'를 발급 받아야 하며, 공무원이 근무시간 중 특별재난지역으로 선포된 지역의 복구작업에 동원된 경우는 기부금공제를 받을 수 없다.

□ ARS로 낸 기부금도 소득공제 가능할까?= 불우이웃돕기 TV 프로그램 등을 시청하며 ARS를 통해 낸 기부금도 소득공제를 받을 수 있다.

다만 ARS로 납부한 기부금의 경우 근로자는 가입한 통신사의 인터넷 홈페이지에 직접 접속해 기부금 영수증 발급을 요청해야 하며, 기부금단체는 기부금영수증을 발급해 기부자에게 발송해야 한다.

□ '식료품·의류' 등 돈이 아닌 물품으로 기부한 경우는?= 금전 외에 라면, 생수, 의류 등 물품을 기부한 경우에는 기부물품의 시가를 기부금액으로 계산해 소득공제를 받을 수 있다. 다만 기부물품의 시가가 장부가액보다 낮은 경우에는 장부가액을 기부금액으로 인정한다.

법정기부금 및 특례기부금에 해당하는 기부물품은 장부가액을 기준으로 기부금액을 계산하며, 사업자가 아닌 개인이 물품으로 제공한 법정기부금은 시가로 기부금액을 계산한다.

□ 기부금 허위 신고시 가산세만 '40%'= 국세청은 매년 연말정산시 100만원 이상 기부금공제를 받은 근로자의 0.1%를 표본 선발해 기부금공제에 대한 적정성 조사를 실시하고 있다.

표본조사 결과 가짜 기부금영수증을 제출하거나 기부금액을 과다 신고한 근로자에게는 부당세액의 40%에 해당하는 부당과소신고가산세가 부과된다.

□ 기부금공제 한도 계산방법은?= 연말정산 기부금공제는 연간 총 급여액에서 기본공제 등 근로소득공제를 차감한 '근로소득금액'을 기준으로 정치자금기부금·법정기부금→특례기부금→우리사주조합기부금→지정기부금 순으로 공제한도를 계산한다.

근로소득금액이 2000만원인 A씨는 2010년 한해 동안 이재민 돕기성금 100만원, 특례기부금 단체인 정부출연연구기관에 70만원, 지정기부금 단체인 사회복지단체에 50만원 등 총 220만원의 기부금을 냈다고 가정하자.

A씨는 법정기부금에 속하는 이재민 돕기성금 100만원에 대해 전액공제를 받을 수 있고, 특례기부금인 정부출연연구기관 기부금 70만원은 (근로소득금액 2000만원-법정기부금 100만원)×50%=950만원을 한도로 공제 받을 수 있어 70만원 전액을 공제 받는다.

또 지정기부금에 속하는 사회복지단체 기부금 50만원은 (근로소득금액 2000만원-법정기부금 100만원-특례기부금 70만원)×20%=366만원을 한도로 공제가 가능해 50만원 모두 공제 받을 수 있다. (현재는 30% = 549만원 한도로 공제 가능, 편집자 주)

만약 A씨가 100만원을 교회 헌금으로 냈다면 (근로소득금액 2000만원-법정기부금 100만원 -특례기부금 70만원)×10%=183만원을 한도로 공제가 가능하므로 100만원 전액을 기부금 공제 받을 수 있다.

원문: http://www.joseilbo.com/news/htmls/2011/01/20110104109253.html

"다국어&다문화 지식공유/교류 커뮤니티" 운영 IT NGO

MULTILINGUAL KNOWLEDGE EXCHANGE & SHARING COMMUNITY

조인어스코리아는 국내 최대 29개 ‘국경 없는 언어문화 지식교류활동가’(JOKOER)를 회원으로 하는 NGO로써,

지식을 통해 세계인과 교류하는 다국어&다문화 지식허브 커뮤니티를 운영하는 순수 비영리 민간외교 단체 입니다.

'후원 위원회 > 기부관련 정보' 카테고리의 다른 글

| 페이팔(Paypal) 가입 방법 설명 (0) | 2014.12.11 |

|---|---|

| 조인어스코리아 기부자 예우 안내 (0) | 2014.12.03 |

| 기부금대상민간단체가 되려면... (절차 및 요건) (0) | 2014.07.03 |

| 날개 없는 '기부천사'의 행복한 연말정산 (0) | 2014.06.27 |

| 기부금 소득공제 세제혜택 (0) | 2014.06.27 |